БОЬћзюКѓгЩ ыќыЪЕФЗч гк 2021-1-17 15:25 БрМ

ГіЦЗ | ЫбКќПЦММ зїеп | вќРђФШ БрМ | бюНѕ

1дТ15ШеЃЌгаЙиЛЅСЊЭјДцПюВњЦЗдкЗЧздгЊЭјТчЦНЬЈашЯТМмЕФаТЙцГіЬЈЁЃвЛЪЏМЄЦ№ЧЇВуРЫЃЌШЫУЧЗзЗзПЊЪМВщПДздМКеЫЛЇЃЌВЛНћвЩЛѓЃКЕНЕзЪВУДВХЪЧЛЅСЊЭјДцПюВњЦЗЃЌгрЖюБІЫуТ№ЃПСуЧЎЭЈЪЧТ№ЃПжЎЧАЙКТђЕФРэВЦКЭЛљН№ЛсЪмЕНгАЯьТ№ЃП

дчдкМрЙмЙцЖЈГіЬЈжЎЧАЃЌжЇИЖБІОЭвбОТЪЯШЯТМмСЫЯрЙиВњЦЗЃЌЫцКѓЬкбЖРэВЦЭЈЁЂОЉЖЋН№ШкЁЂТНН№ЫљЕШжїСїЛЅСЊЭјН№ШкЦНЬЈвВТНајИњНјЁЃЖдгкЦеЭЈгУЛЇРДЫЕЃЌЮДЙКТђетРрВњЦЗЕФгУЛЇвбОЮоЗЈМћЕНЯрЙивГУцЃЌвбЙКТђЕФгУЛЇДцПювРЗЈЪмЕНБЃЛЄЃЌПЩдкЕНЦкКѓгывјааздШЛНсЧхЃЌВПЗжВњЦЗПЩЬсЧАжЇШЁЃЌвђДЫЪмЕНгАЯьЕФПЩФмадВЛДѓЁЃ

бЅзгТфЕиЃЌЛЅСЊЭјДцПюЙцЖЈГіЬЈ

1дТ15ШеЃЌвјБЃМрЛсЭјеОЗЂВМЯћЯЂГЦЃЌвјБЃМрЛсАьЙЋЬќЁЂШЫУёвјааАьЙЋЬќНќШеСЊКЯгЁЗЂСЫЁЖЙигкЙцЗЖЩЬвЕвјааЭЈЙ§ЛЅСЊЭјПЊеЙИіШЫДцПювЕЮёгаЙиЪТЯюЕФЭЈжЊЁЗЃЈЯТГЦЁЖЭЈжЊЁЗЃЉЃЌвЊЧѓЩЬвЕвјаавРЗЈКЯЙцЭЈЙ§ЛЅСЊЭјПЊеЙДцПювЕЮёЃЌВЛЕУНшжњЭјТчЕШЪжЖЮЮЅЗДЛђепЙцБмМрЙмЙцЖЈЃЌЧвЩЬвЕвјааВЛЕУЭЈЙ§ЗЧздгЊЭјТчЦНЬЈПЊеЙЖЈЦкДцПюКЭЖЈЛюСНБуДцПювЕЮёЁЃ

дкЬНЬжЁЖЭЈжЊЁЗЖдгкЭјТчЦНЬЈМАЦеЭЈгУЛЇЕФгАЯьжЎЧАЃЌЮвУЧВЛЗСЯШЖдЙцЖЈжаЕФИХФюзівЛИіРхЧхЁЃ

ЪзЯШЃЌЩЯЪіЁЖЭЈжЊЁЗжаЕФЁАЛЅСЊЭјДцПюЁБвЕЮёЃЌЪЕМЪЩЯЪЧгЩвјаажБНгЬсЙЉВњЦЗЩшМЦКЭЗўЮёЃЌЕкШ§ЗНЕФЭјТчЦНЬЈдкЦфжаЦ№ЕНСЫЁАв§СїЁБЁЂЁАРДцПюЁБЕШзїгУЁЃЭЈЫзЩЯНВЃЌЪЧгУЛЇНЋЧЎДцНјСЫвјааеЫЛЇЃЌЖјЗЧЭјТчЦНЬЈЕФеЫЛЇЁЃ

ЙцЖЈжаЩцМАЕНЕФвЕЮёжївЊАќРЈЖЈЦкДцПюКЭЖЈЛюСНБуДцПюСНжжЃЌЦфжаЃЌЖЈЛюСНБуЪЧжИЪТЯШВЛдМЖЈДцЦкЃЌвЛДЮадДцШыЃЌвЛДЮаджЇШЁЕФДЂаюДцПюЃЌРћТЪНЯЖЈЦкДцПюЕЭЃЌЕЋПЩЫцЪБжЇШЁЃЌНЯЮЊСщЛюЁЃСэЭтЃЌИУЁЖЭЈжЊЁЗВЂЮДЖдЛюЦкДцПювЕЮёзіГіЯргІЙцЖЈЁЃ

ашвЊзЂвтЕФЪЧЃЌЩњЛюжаГЃМћЕФгрЖюБІЁЂСуЧЎЭЈЕШОљЪєгкЛѕБвЛљН№ЃЌВЛЪєгкЛЅСЊЭјДцПюЁЃСэЭтЃЌгааЉдкЛЅСЊЭјЦНЬЈЩЯЪлТєЕФРэВЦВњЦЗЃЌЫфШЛвВРрЫЦгкЖЈЦкДцПюВњЦЗЃЌДцдкЗтБеЦкВЛПЩШЁГіЕФЙцЖЈЃЌЕЋгЩгкВњЦЗаджЪВЛЭЌЃЌвВВЛдкЯТМмжЎСаЁЃ

ЖјЁЖЭЈжЊЁЗжаЬсЕНЕФЁАЗЧздгЊЭјТчЦНЬЈЁБЃЌЭЈГЃжИЕФЪЧжЇИЖБІЁЂЮЂаХжЇИЖЁЂОЉЖЋН№ШкЕШПЊеЙЛЅСЊЭјН№ШквЕЮёЕФЦНЬЈЁЃЯрЖдгІЕФЁАздгЊЭјТчЦНЬЈЁБЃЌдђЪЧжИЩЬвЕвјааИљОнвЕЮёашвЊЃЌвРЗЈЩшСЂЕФЖРСЂдЫгЊЁЂЯэгаЭъећЪ§ОнШЈЯоЕФЭјТчЦНЬЈЃЌЛЛОфЛАЫЕЃЌШчЙћЩЬвЕвјааЯывЊПЊеЙЯрЙивЕЮёЃЌГ§СЫФПЧАМШгаЕФДцСПвЕЮёЭтЃЌОЭжЛФмЭЈЙ§вјааЙйЭјЁЂЪжЛњвјааЕШЧўЕРНјааЁЃ

ДЫЧАЃЌбыааН№ШкЮШЖЈОжОжГЄЫяЬьчљдјСНЖШдкЙЋПЊГЁКЯЬИТлЛЅСЊЭјДцПюВњЦЗЁЃ

ШЅФъ12дТ15ШеЕФЕкЫФНьжаЙњЛЅСЊЭјН№ШкТлЬГЩЯЃЌЫћНЋЦфЖЈадЮЊ ЁАЮоееМнЪЛЁБЕФЗЧЗЈН№ШкЛюЖЏЃЌШЯЮЊгІФЩШыН№ШкМрЙмЗЖЮЇЁЃЫћБэЪОЃЌНќСНФъРДЃЌВПЗжЕиЗНвјааЭЈЙ§ЕкШ§ЗНЛЅСЊЭјН№ШкЦНЬЈЯњЪлДцПюВњЦЗЃЌЭЛЦЦСЫДЋЭГЧўЕРЕФПеМфЯожЦЃЌДгзЪН№РДдДПДЃЌвбГЩЮЊШЋЙњадвјааЃЌгыСЂзугкЕБЕиЁЂЗўЮёжааЁЮЂЦѓвЕЕФЪаГЁЖЈЮЛДцдкЦЋВюЁЃ

ФПЧАЃЌ11МвЭЗВПЦНЬЈЩЯеЙЪОЕФвјааЃЌЩцМАДцПюдкЪлЕФвјаа50ЖрМвЃЌОјДѓВПЗжЮЊЕиЗНжааЁвјааЩѕжСДхеђвјааЃЌШчвкСЊвјааЁЂРЖКЃвјааЁЂЪЂОЉвјааЕШЁЃ

ЫяЬьчљдјЭИТЖЃЌгаЕФвјааЦНЬЈДцПюЙцФЃеМЦфИїЯюДцПюБШжиИпДя83%ЁЃЦфжаЃЌвьЕиДцПюеМОјДѓВПЗжЃЛгаЕФжааЁвјааШЅФъ4дТВХПЊЭЈЛЅСЊЭјЦНЬЈДцПювЕЮёЃЌЖЬЖЬМИИідТЪБМфвбЮќЪеДцПю200ЖрвкдЊЃЌеМЦфИїЯюДцПюЕФБШР§ПьЫйХЪЩ§жС25%ЃЛМИЦ№вЩЫЦвјааЁАМЗЖвЁБЪТМўжаЃЌЯпЩЯеМБШ80%ЁЃ

жааЁвјаадкЕкШ§ЗНЛЅСЊЭјЦНЬЈЩЯПЊеЙДцПювЕЮёЕФТпМКмМђЕЅЃЌвЛЪЧетРрЦНЬЈСїСПНЯИпЁЂОпгаИќИпЕФгУЛЇШЯжЊЖШЃЌВПЗжжааЁвјааПЩвдвРППЦНЬЈДцПюУжВЙСЫСїЖЏадШБПкЁЃСэЭтЃЌвВдквЛЖЈГЬЖШЩЯЬцДњСЫГЩБОИќИпЕФЭЌвЕШкзЪЃЈОЙњМвН№ШкжїЙмВПУХШЯПЩЕФОГФкН№ШкЛњЙЙжЎМфЯрЛЅШкЭЈзЪН№ЕФааЮЊЃЉЁЃ

ДгФПЧАЙцЖЈРДПДЃЌетЯюЭЈжЊЕФФПЕФжївЊЪЧЙцБмЩЬвЕвјааЕФЧБдкН№ШкЗчЯеЃЌЕЋЦфжаЖдгкЕкШ§ЗНЛЅСЊЭјЦНЬЈЕФЙцЖЈЃЌгЩгкОрРыЦеЭЈН№ШкЯћЗбепИќНќЃЌвВЪЧашвЊЙизЂЕФНЙЕуЁЃ

ОпЬхЙцЖЈЮЊЃЌЩЬвЕвјааВЛЕУЭЈЙ§ЗЧздгЊЭјТчЦНЬЈПЊеЙЖЈЦкДцПюКЭЖЈЛюСНБуДцПювЕЮёЃЌАќРЈЕЋВЛЯогкгЩЗЧздгЊЭјТчЦНЬЈЬсЙЉгЊЯњаћДЋЁЂВњЦЗеЙЪОЁЂаХЯЂДЋЪфЁЂЙКТђШыПкЁЂРћЯЂВЙЬљЕШЗўЮёЁЃЁЖЭЈжЊЁЗгЁЗЂЧАЃЌЩЬвЕвјаавбОПЊеЙЕФДцСПвЕЮёЕНЦкздШЛНсЧхЁЃ

ЛЛГЩЭЈЫзЕФЛАРДНВЃЌвдЭљПЩвддкЭјТчЦНЬЈЩЯжБНгЙКТђЕФЛЅСЊЭјДцПюВњЦЗЃЌЯжШчНёвбОЮоЗЈдкЕкШ§ЗНЦНЬЈЩЯНјаааћДЋКЭеЙЪОЃЌИќВЛгУЬсжБНгЙКТђЁЃвђДЫЃЌГ§ДЫЧАвбОЙКТђЕФВњЦЗЭтЃЌШчЙћН№ШкЯћЗбепдкЗЧЩЬвЕвјааздгЊЕФЦНЬЈЩЯПДЕНгаЙивјааДцПюЕФВњЦЗЃЌдђЪЧЮЅЙцааЮЊЃЌашвЊЪЎЗжзЂвтБцБ№ЁЃ

СэЭтЃЌЩЬвЕвјаагыЗЧздгЊЭјТчЦНЬЈНјааКЯзїЃЌЭЈЙ§ПЊСЂЂђРреЫЛЇГфжЕЃЌЮЊЩчЛсЙЋжкЙКТђЗўЮёЁЂНјааЯћЗбЕШЬсЙЉБуРћЃЌетВПЗжвЕЮёВЛЪмгАЯьЃЌПЩМЬајПЊеЙЁЃ

1ИідТЧАЯТМмЛЅСЊЭјДцПювбБЛЯТМм

ЯрБШгкЛ№БЌЕФЛљН№ЁЂРэВЦКЭБЃЯеРрВњЦЗЃЌЛЅСЊЭјДцПюВЂВЛЪЧвЛИіжїСїЕФЭЖзЪБъЕФЁЃ

зЪСЯРДдДЃКТьвЯМЏЭХеаЙЩЪщ

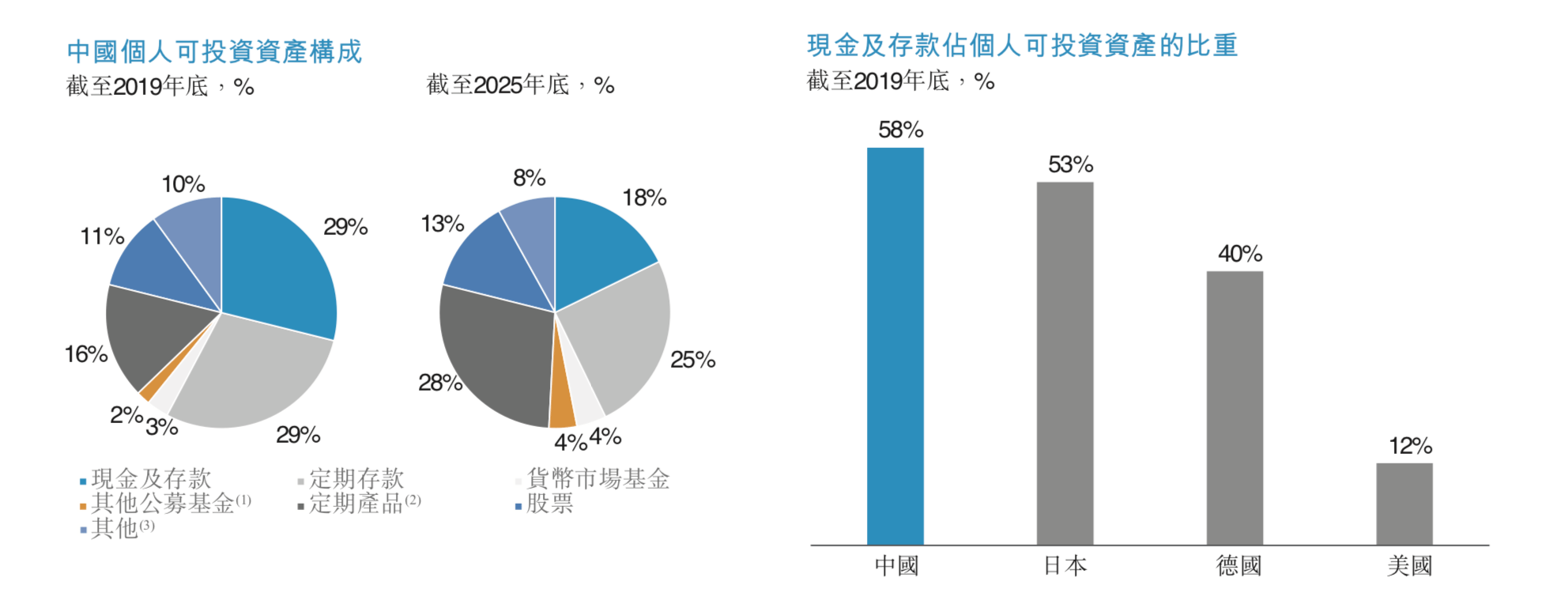

ОнЖЋЮтжЄШЏЕФВтЫуЃЌЛЅСЊЭјДцПюЪаГЁЙцФЃдМдк1.06жС1.18ЭђвкЃЌЯрБШжЎЯТЃЌжаЙњЭЈЙ§дкЯпЧўЕРЯњЪлЕФИіШЫПЩЭЖзЪзЪВњЙцФЃДяЕНСЫ21ЭђвкдЊЃЌвВОЭЪЧЫЕЃЌЛЅСЊЭјДцПюВњЦЗеМОнСЫЦфжадМ5%ЕФБШР§ЁЃ

вЛИіИќДѓЕФБГОАЪЧЃЌИљОнАТЮГзЩбЏЪ§ОнЃЌНижС2019ФъФъЕзЃЌжаЙњИіШЫПЩЭЖзЪзЪВњЙцФЃЮЊ160ЭђвкдЊЁЃЦфжаЃЌЯжН№МАДцПюЁЂЖЈЦкДцПюЕШВњЦЗеМОнСЫЙ§АыЕФБШР§ЃЌДяЕН58%ЃЌМД92.8ЭђвкЁЃвВОЭЪЧЫЕЃЌЛЅСЊЭјДцПюНіеМОнДцПюРрВњЦЗзмЖюЕФ1.2%ЩЯЯТЁЃ

ЙигкЛЅСЊЭјДцПюЕФЦ№дДЃЌвЊзЗЫнЕН2018ФъЁЃЕБФъ5дТЃЌОЉЖЋПЦМММЏЭХЃЈдОЉЖЋЪ§ПЦЁЂОЉЖЋН№ШкЃЉгыИЛУёвјааКЯзїЃЌЭЦГіЪзИіЛЅСЊЭјВњЦЗЁАИЛУёБІЁБЃЛЕБФъ8дТЃЌЮЂжквјааЭЦГіЁАжЧЛлДцПю+ЁБЃЌН№ШкЯћЗбепЕНЦкжЎЧАПЩЫцЪБЬсЧАжЇШЁЃЌВПЗжВњЦЗЬсЧАжЇШЁРћТЪИпДя4.5%ЁЃЫцКѓЃЌЛЅСЊЭјДцПюВњЦЗТНајдкИїДѓЦНЬЈЭЦГіЁЃ

ИљОнОЉЖЋЪ§ПЦЕФеаЙЩЪщЃЌНижС 2020Фъ6дТФЉЃЌЦфРлМЦЮЊН№ШкЛњЙЙЭЦМіСЫГЌ200ЭђДцПюгУЛЇЃЌЭЌЪБЃЌОЉЖЋЪ§ПЦвВажњСЫН№ШкЛњЙЙСЫИіШЫДцПюРрВњЦЗЕФЪ§зжЛЏДДаТЃЌШеОљБЃгаСПдМ1700вкдЊЃЌРлМЦЮЊН№ШкЛњЙЙДјРДИіШЫМАаЁЮЂЦѓвЕДцПюЙцФЃГЌЙ§7000вкЁЃ

ЯрБШжЎЯТЃЌдкЬкбЖРэВЦЭЈЩЯЃЌОнЦфПЭЗўНщЩмЃЌНіЩЯМмСЫвЛПюгыЩЯКЃвјааКЯзїЕФЛЅСЊЭјДцПюВњЦЗЁЃ

ЖјЖдгкТьвЯМЏЭХРДЫЕЃЌЛЅСЊЭјДцПюЫљДІЕФвЕЮёАхПщЮЊЁАЪ§зжН№ШкПЦММЦНЬЈЁБЯТЕФЁАРэВЦПЦММЦНЬЈЁБЁЃАДеееаЙЩЪщЕФЫЕЗЈЃЌдкетВПЗжвЕЮёжаЃЌТьвЯМЏЭХжївЊЭЈЙ§ЪеШЁвЛЖЈБШР§ЕФММЪѕЗўЮёЗбзїЮЊЪеШыРДдДЃЌОпЬхН№ЖюгЩЮЊН№ШкЛњЙЙДйГЩЕФзЪВњЙмРэЙцФЃОіЖЈЁЃ

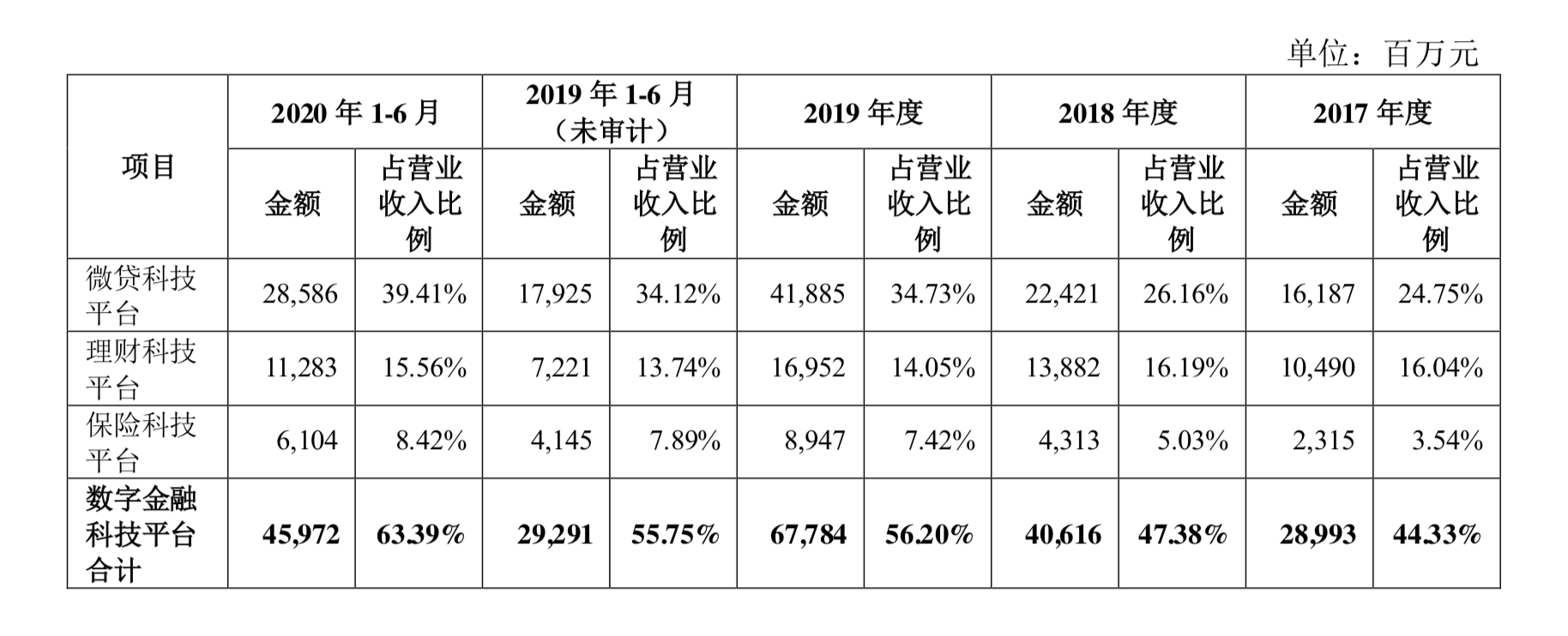

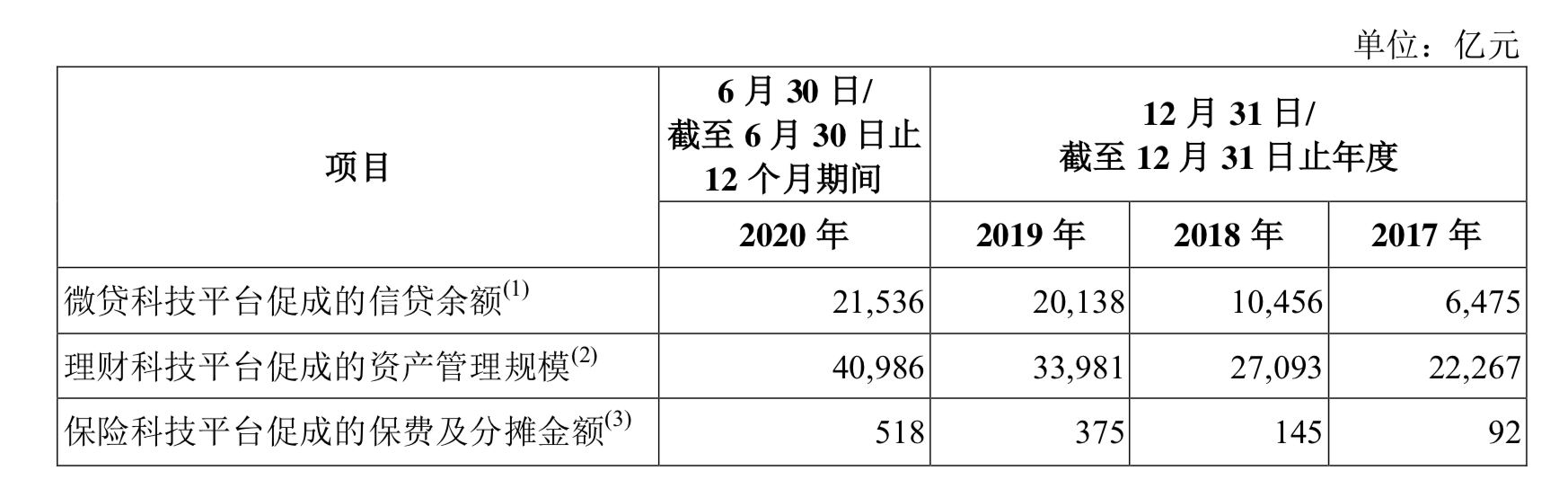

НижС2020Фъ6дТЕзЃЌЦфКЯзїЗНЭЈЙ§жЇИЖБІЦНЬЈЫљЙмРэЕФзЪВњзмН№ЖюДяЕН 40986вкдЊЃЌЕЋетВЂЗЧШЋВПЖМЪЧЛЅСЊЭјДцПюВњЦЗЃЌЖјЪЧЁАеЎШЏаЭЁЂЙЩЦБаЭКЭЛьКЯаЭЙЋФМЛљН№ЁБЁЂЁАЙЬЖЈЦкЯоРрВњЦЗЁБгыЁАвјааЖЈЦкДцПюКЭЦфЫћВњЦЗЁБЕФзмЖюЁЃЖјдк2020ФъЩЯАыФъЃЌТьвЯМЏЭХдкРэВЦПЦММЦНЬЈЕФзмЪеШыЮЊ112.83вкдЊЁЃ

ОЁЙмБЛГЦзїЪЧЁАММЪѕЗўЮёЗбЁБЃЌЕЋжЇИЖБІЫљгЕгаЕФ7вкгУЛЇСїСПВХЪЧДйГЩВњЦЗЯњЪлЕФЙиМќвђЫиЁЃеаЙЩЪщЯдЪОЃЌТьвЯМЏЭХдкЦфжаЕФЙЄзїжївЊАќРЈВњЦЗЩИбЁЁЂЛёПЭ/ЭЖзЪепНЬг§КЭЭЖзЪЙЫЮЪЕФзїгУЃЌВњЦЗЩшМЦКЭНЛИЖОљгЩзЪЙмКЯзїЛяАщЭъГЩЁЃ

ЪЕМЪЩЯЃЌдчдкеўВпЗЂВМжЎЧАЃЌШЅФъ12дТжабЎЃЌТьвЯМЏЭХОЭвбОЯТМмСЫЛЅСЊЭјДцПюЯрЙиЕФВњЦЗЁЃЫцКѓЃЌЬкбЖРэВЦЭЈЁЂОЉЖЋН№ШкЁЂЖШаЁТњН№ШкЁЂТНН№ЫљЕШЖрМвПЊеЙЛЅСЊЭјН№ШквЕЮёЕФЦНЬЈЖМЯрМЬЯТМмСЫЛЅСЊЭјДцПюВњЦЗЁЃ

дкОпЬхеўВпГіЬЈНќвЛИідТЧАОЭНЋЯрЙиВњЦЗЯТМмЃЌГ§СЫЫЕУїЛЅСЊЭјЦНЬЈЖдПЩдЄМћЕФН№ШкЗчЯеГжНїЩїЬЌЖШЭтЃЌвВПЩвдДгВрУцЫЕУїЛЅСЊЭјДцПюВЂЗЧетаЉЦНЬЈЕФКЫаФвЕЮёЁЃ

ТщДќбаОПдКИпМЖбаОПдБЫеѓумЧБэЪОЃЌОЁЙмЛЅСЊЭјДцПювЕЮёвВЛсгАЯьЛЅСЊЭјЦНЬЈЃЌЕЋОнСЫНтЃЌЛЅСЊЭјДцПюЕФЁАЕМСїЁБвЕЮёВЂЮДаЮГЩГЩЪьЕФЩЬвЕФЃЪНЃЌРћШѓТЪЕЭЯТЃЌФПЧАЛЅСЊЭјЦНЬЈв§ШыДцПюжївЊЮЊЭиеЙздЩэЕФЩњЬЌШІЃЌзїЮЊЛёПЭгыЛёПЭЕФЪжЖЮЁЃвђДЫЃЌДЫДЮЭЈжЊгАЯьзюДѓЕФЪЧжааЁвјааЁЃ

ЖдгкЯТМмЖдЯћЗбепПЩФмДцдкЕФгАЯьЃЌЫбКќПЦММдјжТЕчжЇИЖБІЁЂРэВЦЭЈЕШЙйЗНПЭЗўЃЌЖдЗНОљБэЪОЃЌШчДЫЧАЮДАьРэвјааДцПюЯрЙивЕЮёЃЌдђвГУцЩЯвбВЛЯдЪОЯрЙиФкШнЃЌвбОАьРэЕФЛЅСЊЭјДцПювЕЮёВЛЪмгАЯьЃЌЕНЦкКѓздШЛНсЧхЃЌЯрЙиДцПювРЗЈЪеЕНБЃЛЄЁЃ

ЖдгкжЇИЖБІРДЫЕЃЌШчЙћгУЛЇЯыЬсЧАжЇШЁЃЌВЛЭЌВњЦЗжЎМфжЇШЁЕФЙцдђВЛЭЌЃЌШчЙћдкВњЦЗвГУцЩЯгаЁАЬсЧАжЇШЁЁБЫФИізжЃЌОЭПЩвджБНгдкжЇИЖБІЩЯНјааВйзїДІРэЁЃЕЋдкЬкбЖРэВЦЭЈжаЩЯМмЕФгыЩЯКЃвјааКЯзїЕФЛЅСЊЭјДцПювЕЮёЃЌФПЧАЩаВЛПЩЬсЧАжЇШЁЁЃ

Г§ДЫжЎЭтЃЌФПЧАЙцФЃНЯДѓЕФЛЅСЊЭјН№ШкЦНЬЈОљДцдкгыЦфЭЌвЛЙЩЖЋЛђгаУмЧаЙиЯЕЕФвјааЃЌШчЭјЩЬвјаажЎгкТьвЯМЏЭХЁЂЮЂжквјаажЎгкЬкбЖРэВЦЭЈЁЂАйаХвјаажЎгкАйЖШН№ШкЕШЁЃЕЋгЩгкОгЊжїЬхВЛЭЌЃЌЧАепЕФЛЅСЊЭјДцПюВњЦЗвВжЛФмдкздгЊЭјТчЧўЕРЖјВЛФмдкжЇИЖБІЁЂЮЂаХжЇИЖЕШЧўЕРжаеЙЪОЛђЯњЪлЁЃ

ЁАСїСПЫМЮЌВЛПЩШЁЁБ

ЖдгкЯТМмЛЅСЊЭјДцПюЖдгкЦНЬЈЕФгАЯьЃЌЫбКќПЦММВЩЗУЕНСЫЦтВЦжЧПтИпМЖбаОПдББЯбаЙуЁЃ

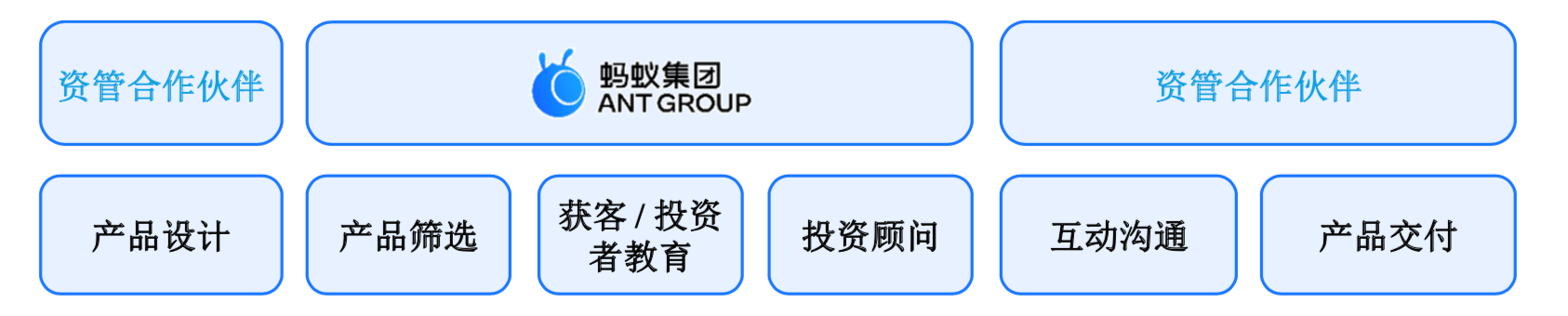

ЫћШЯЮЊЃЌЪзЯШвјБЃМрбыаавбОУїШЗЃЌвјааПЊеЙЛЅСЊЭјДцПювЕЮёВЛЕУЭЈЙ§ЗЧздгЊЦНЬЈПЊеЙЃЌЦфжаАќРЈгЊЯњаћДЋКЭВњЦЗеЙЪОЕШЁЃетБэЪОЃЌЛЅСЊЭјЦНЬЈЮЊвјааЁАРДцПюЁБЁЂЁАв§СїЁБЕШБЛНаЭЃЁЃ

ЁАСїСПЫМЮЌвбОНјШыЕНСЫН№ШкСьгђЃЌКмШнвздьГЩЯћЗбЦлеЉЕШН№ШкЗчЯеЃЌЛђЕМжТВПЗжвјаадкжївЕМДДцПювЕЮёСьгђЕФВЛЮёе§вЕЁЃСэЭтЃЌФГаЉжааЁвјаадкШЫдБДЂБИКЭФмСІЩаЧвВЛзуЃЌдкУцЖдЛЅСЊЭјЦНЬЈРРДЕФОоЖюДцПюЪБЃЌПЩФмДцдкЙмРэГдСІЕФЧщПіЃЌДгЖјв§ЗЂН№ШкЗчЯеЁЃЁББЯбаЙуБэЪОЁЃ

дкЫћПДРДЃЌвЊЧѓЯТМмЛЅСЊЭјДцПюВњЦЗЃЌВЂВЛЪЧЖдЛЅСЊЭјЦНЬЈЕФГхЛїЃЌЖјЪЧШУДцПюЯњЪлЁЂаћДЋЧўЕРЕУвдЙцЗЖЁЃЕЋДгЛЅСЊЭјЦНЬЈЕФећЬхЩњЬЌНЧЖШЩЯПДЃЌЁАОЁЙмЛЅСЊЭјДцПюВЂЗЧЦфжївЊвЕЮёЃЌЕЋЪЇШЅетвЛАхПщвВШУЫћУЧВМОжН№ШквЕЮёгаЫљЪЇЩЋЁЃЁБ

ЁАЕЋДгСэЭтвЛИіНЧЖШНВЃЌвјааПЩЭЈЙ§здгЊЕФЭјТчЦНЬЈПЊеЙЛЅСЊЭјДцПювЕЮёЃЌШУЛЅСЊЭјДцПювЕЮёЛиЙщЕНвјаажїЬхБОЩэЃЌжїЬхБфЕУЧхЮњЃЌЖдгкН№ШкЯћЗбепЕФБЃЛЄОпгажиДѓвтвхЁЃЁББЯбаЙуЫЕЕРЁЃЁАЯжШчНёжаЙњЕФН№ШкЛљДЁНЯШѕЃЌвЛАуРЯАйаеПЩФмКмФбЖдетаЉВЛЭЌРраЭЕФН№ШкВњЦЗзіГіУїШЗЕФЧјЗжЁЃЁБ

жааХжЄШЏЕФбаОПБЈИцжИГіЃЌгЩгкМрЙмДЫЧАвбвЊЧѓбЙНЕНсЙЙадДцПюЃЌЛЅСЊЭјЦНЬЈвВДЂБИгагывјааДцПюЙІФмЯрНќЕФРрЙЬЪеВњЦЗЃЌМгжЎвјааРэВЦзгЙЋЫОВњЦЗЯњЪлвВНіЖЬднЪдЫЎЃЌвђДЫетаЉЪТМўЖдЛЅСЊЭјРэВЦвЕЮёгАЯьЯрЖдгаЯоЃЌИќЖрЕФвтвхдкгкУїШЗМрЙмЫМТЗЁЃ

гаЙиЮДРДЕФМрЙмЧїЪЦЃЌБЯбаЙузмНсЕРЃКЁА2021ФъЃЌН№ШкПЦММЕФМрЙмНЋЧїбЯЁЃБОДЮЖдгкЛЅСЊЭјДцПювЕЮёЕФЙцЖЈЃЌЛђаэЪЧЮДРДН№ШкПЦМММрЙмЕФЧАзрЃЌЪЧМрЙмВПУХж№ВНЙцЗЖЛЅСЊЭјЦНЬЈДгЪТН№ШквЕЮёЕФПЊЪМЁЃЁБ

|

ЗЂБэгк 2021-1-17 15:22:48

ЗЂБэгк 2021-1-17 15:22:48