|

Ч«ОД/ іВөЛРВ

ұајӯ/ ГП»бФө БФұӘТЖ¶ҜөДИХЧУЈ¬ЛЖәхУРБЛЕОН·ЎЈ

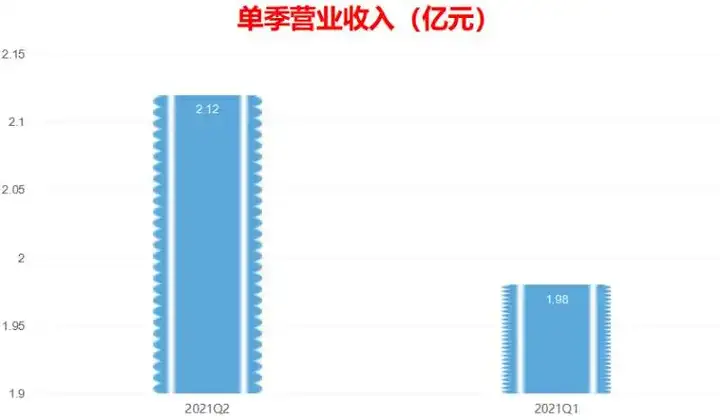

ИХЗ°Ј¬БФұӘТЖ¶Ҝ·ўІјБЛ2021ДкөЪ¶юјҫ¶ИІЖұЁЈ¬ЧоҙуөДББөгОӘұҫјҫ¶ИУӘТөКХИлОӘ2.12ТЪФӘЈ¬·Зө«ҙпөҪБЛЙПјҫ¶ИөДТөјЁЦёТэЈ¬ёьКЗ10ёцјҫ¶ИТФАҙКЧҙОКөПЦ»·ұИХэФціӨЎЈ

¶ФҙЛЈ¬БФұӘТЖ¶ҜCEOёөКўФЪІЖұЁөз»°»бТйЙПУиТФҝП¶ЁЈәЎ°ОТГЗУРРЕРДЈ¬ФЪ2021ДкПВ°лД깫ЛҫҝЙТФ»щұҫНСАлБҪДкАҙөДА§ҫіЈ¬ФЪТөОсёч·ҪГж»сөГИ«Гж·ўХ№ЎЈЎұ

Г»ПлөҪөДКЗЈ¬Жд№ЙјЫУҰЙщ¶шөшЈ¬ПФИ»ЧКұҫКРіЎІўОҙВтХЛЎЈ

ДЗГҙЈ¬БФұӘТЖ¶ҜҪ»іцөДҙрҫнЈ¬ЧКұҫКРіЎОӘәОІ»ИПҝЙЈҝіцәЈХчХҪ°ЛДкЦ®ҫГЈ¬ИзҪсИҙХҪВФРФі·НЛЈ¬өҪөЧҫӯАъБЛКІГҙЈҝёөКўСәЧўAIЈ¬ЦХҫҝ»№КЗ»ЖБ»Т»ГОЈҝ

УӘКХУлҫ»АыИуЈ¬Н¬ұИЛ«Л«ПВ»¬

ЧФ2019ДкТФАҙЈ¬БФұӘТЖ¶ҜөДИХЧУФҪАҙФҪДС№эЈ¬УӘТөКХИліКПЦЦрјҫО®ЛхөДКЖМ¬Ј¬КРЦөҙУёЯ·еЖЪөД50ТЪГАФӘЈ¬ЛхЛ®ЦБ2021Дк9ФВ9ИХөД2.72ТЪГАФӘЈ¬ЛхЛ®·щ¶ИёЯҙп94.56%ЎЈ

СЫПВЈ¬ЦХУЪУРБЛТ»ЛҝёДЙЖөДјЈПуЎЈ

ҫЭБФұӘТЖ¶Ҝ2021ДкөЪ¶юјҫ¶ИІЖұЁПФКҫЈ¬ёГјҫ¶ИУӘТөКХИлОӘ2.12ТЪФӘЈ¬ҪПЙПТ»јҫ¶ИөД1.98ТЪФӘФціӨ6.7%Ј¬ОӘ10ёцјҫ¶ИТФАҙКЧҙОјҫ¶И»·ұИХэФціӨЎЈ

ҪьИэДкКЧҙОјҫ¶И»·ұИХэФціӨ

Ді№ъјКН¶РР№ӨЧчИЛКҝЕнЙЩРВёжЛЯРҝҝМ¶ИЈәЎ°УӘКХКЗТ»јТ№«ЛҫөДТөјЁөЧЧщЈ¬іЦРшО®ЛхЦ»ДЬЛөГч»щұҫЕМФЪІ»¶ПКХЛхЈ¬ИзҪсУРБЛ»эј«РЕәЕЈ¬ТІҫНУРБЛЎ®Ц№СӘЎҜөДҝЙДЬЎЈЎұ

ЕнЙЩРВҪшТ»ІҪұнКҫЈ¬өҘёцјҫ¶ИөДУӘТөКХИл»·ұИХэФціӨОЮ·ЁЕӨЧӘНЗКЖЈ¬ОЁУРіЦРшПВИҘІЕКЗ№ШјьЈ¬ұПҫ№Н¬ұИТАИ»КЗПВҪөөДЈ¬ЗТПВҪө·щ¶ИёЯҙп46%ЎЈ

»»¶шСФЦ®Ј¬БФұӘТЖ¶ҜИФҙҰФЪДаМ¶ЙоҙҰЎЈ

ХвТ»өгҙУҫ»АыИуЙПТІҝЙҝҙіц¶ЛДЯЈ¬ФЪGAAP»бјЖЧјФтПВЈ¬2021ДкөЪ¶юјҫ¶ИөДҫ»АыИуОӘ91.7НтФӘЈ¬ИҘДкН¬ЖЪОӘ1.94ТЪФӘЈ¬Н¬ұИјхЙЩБЛ99.53%Ј¬БФұӘТЖ¶ҜФмСӘДЬБҰөДИұК§ИвСЫҝЙјыЎЈ

ХвТІҝЙТФҪвКНЈ¬ёөКўөДАЦ№ЫОӘәОГ»УР»сөГХЖЙщЎЈ

ҙЛНвЈ¬БФұӘТЖ¶Ҝ2021ДкөЪ¶юјҫ¶ИөДГ«АыВКОӘ76.1%Ј¬ИҘДкН¬ЖЪОӘ71.2%Ј¬Г«АыВКМбЙэБЛ4.9°Щ·ЦөгЈ¬іхҝҙЖДОӘХс·ЬЈ¬ЙоҫҝөД»°·ўПЦУлЎ°ҪЪБчЎұУРДӘҙуөД№ШПөЎЈ

Ж©ИзЈ¬СР·ў·СУГОӘ4728НтФӘЈ¬Н¬ұИПВҪөБЛ62.4%Ј»УӘПъ·СУГОӘ1.218ТЪФӘЈ¬Н¬ұИПВҪөБЛ40.76%Ј»Т»°гј°РРХю·СУГОӘ5302НтФӘЈ¬Н¬ұИПВҪөБЛ60.39%Ј»УӘТө·СУГОӘ2.222ТЪФӘЈ¬Н¬ұИПВҪөБЛ52.16%ЎЈ

ХвТвО¶ЧЕЈ¬БФұӘТЖ¶ҜөДГ«АыВКМбЙэ»тУлІъЖ·ҫәХщБҰөДМбЙэ№ШПөІ»ҙуЈ¬ә¬ҪрБҝЦөөГЙМИ¶ЎЈ

І»№эЈ¬ёөКўИФУРөЧЕЖЎЈ

ДҝЗ°Ј¬БФұӘТЖ¶ҜКЦОХ3.74ТЪГАФӘөДіӨЖЪН¶ЧККХТжЈ¬ИФУРөчҪЪІЖұЁКэҫЭөДУаөШЈ¬Ц®З°ТСУРПИАэЈә2020ДкТтҙҰЦГЧЦҪЪМш¶Ҝ№Й·ЭөИЈ¬»сөГУӘТөНвКХИл9.8ТЪФӘЈ¬Ў°·ЫКОЎұБЛУӘТөКХИлЎўҫ»АыИуөИ№ШјьІЖОсЦёұкЎЈ

іцәЈКЬЧиЈ¬ДЪИЭХҪВФК§°Ь

БФұӘТЖ¶ҜЧЯөҪХвТ»ІҪЈ¬ҪФТтіцәЈХчХҪ°ЛДкЈ¬ИҙВдёцпЎУр¶ш№йөДҫіөШЎЈ

ПлөұДкЈ¬БФұӘТЖ¶ҜТФ№ӨҫЯИнјюЖрјТЈ¬ЖмПВөДБФұӘдҜААЖчЎўҪрЙҪ¶ҫ°ФЎўҪрЙҪОАКҝөИЦӘГы¶ИЖДёЯЈ¬ФЪ№ъДЪ»ҘБӘНшЦРТІХјҫЭТ»ПҜЦ®өШЎЈ

И»¶шЈ¬ЛжЧЕ»ҘБӘНшН·ІҝР§УҰФҪАҙФҪГчПФЈ¬ЦРРЎЖуТөөДЙъҙжҝХјдФҪАҙФҪПБХӯЈ¬2012ДкёөКўТгИ»ҫц¶ЁҙшБмБФұӘТЖ¶ҜіцәЈС°ЗуёьҙуөДКРіЎЎЈ

¶ФБФұӘТЖ¶Ҝ¶шСФЈ¬ХвКЗТ»ёцЦШТӘөДГьФЛЧӘХЫөгЎЈ

ұЛКұЈ¬іцәЈөДТЖ¶Ҝ№ӨҫЯ¶аУЙёцИЛҝӘ·ўЈ¬Иұ·ҰҫЮН·өДЙнУ°Ј¬ЧҘЧЎКРіЎҝХ°ЧөДБФұӘТЖ¶ҜТ»ФҫіЙОӘЦР№ъ»ҘБӘНшіцәЈөДұкёЛЖуТөЈәЖдУөУРөД6ТЪФВ»оФҫУГ»§Ј¬°ЛіЙЧуУТО»УЪәЈНвЎЈ

ёьОӘ№ШјьөДКЗЈ¬2015ДкЖрЈ¬ёөКўҝӘЖфБЛҙУ№ӨҫЯөҪДЪИЭөДХҪВФҙуЗЁбгЈ¬ҝКНыБоБФұӘТЖ¶Ҝ°ЪНС№ӨҫЯөҘТ»өДУҰУГіЎҫ°ЎЈ

ЗРИлТЖ¶ҜУОП·ИьөАЈ¬·ўРРБЛЎ¶ёЦЗЩҝйЎ·Ў¶МшОиөДПЯЎ·Ў¶Ч©ҝйПыПыПыЎ·өИРЎУОП·Ј»ЗРИлЦұІҘИьөАЈ¬ЙППЯөДhttp://Live.meФЪGoogle PlayУлApp StoreөДЙзҪ»ЈЁГв·СЈ©°сЦРФшЛ«Л«ГыБРЗ°Г©Ј»ЗРИлРЕПўБчИьөАЈ¬КХ№ә·Ё№ъРВОЕУҰУГNews RepublicЈ¬ёДФмОӘәЈНвөДЎ°ҪсИХН·МхЎұЈ»ІОУл¶МКУЖөhttp://Musical.ly өДAВЦИЪЧКЎӯЎӯ

ЙПКц¶ҜЧчөДұіәуЈ¬КЗёөКўТвНјҙтФмТ»ёцәӯёЗУОП·ЎўЦұІҘЎў¶МКУЖөЎўРВОЕөДИ«ДЪИЭҫШХуЈ¬ТФМбЙэБфҙжВКТФј°УГ»§рӨРФЈ¬ҙУ¶ш№№ЦюИ«ЗтДЪИЭЙъМ¬МеПөЎЈ

АнПләЬ·бВъЈ¬ПЦКөәЬ№ЗёРЎЈ

ҫЭИ«Зт№гёж·ЦОцЖҪМЁKochavaұ¬БПЈ¬2018Дк·ўПЦ8ҝоЙжПУ№гёжЖЫХ©өДAPPЈ¬әПјЖПВФШБҝі¬№э20ТЪҙОЈ¬ЖдЦР7ҝоКфУЪБФұӘТЖ¶ҜЖмПВЈ¬Йжј°БФұӘЗеАнҙуКҰЎўБФұӘ°ІИ«ҙуКҰөИЦчБҰІъЖ·ЎЈ

БФұӘТЖ¶ҜФЪәЈНвөДҝЪұ®ЦұЧӘјұПВЈ¬FacebookЛжјҙУлБФұӘТЖ¶ҜЎ°·ЦКЦЎұЎЈ

С©ЙПјУЛӘөДКЗЈ¬2019Дк°ІЧҝЧЯПт·вұХЈ¬ҙтБЛёөКўТ»ёцҙлКЦІ»ј°Ј¬Ў°°ІЧҝәуАҙНкИ«ёъЛжЖ»№ыЈ¬°СәЬ¶аөЧІгИЁПЮКХҪфЈ¬ОТГЗТАНРУЪ°ІЧҝПөНіөД№ӨҫЯУҰУГөДКХИләНАыИуҝӘКјПВҪөЈ¬ХвІ»КЗјтөҘөДМм»Ё°еЎ®ҙҘ¶ҘЎҜөДОКМвЈ¬¶шКЗҙуГж»эЎ®ҝеЛъЎҜЎЈЎұ

өҪБЛ2020Дк2ФВЈ¬№ИёиөҘ·ҪГж·вЙұБФұӘТЖ¶ҜЈ¬ПВјЬБЛИ«ІҝІъЖ·Ј¬ДДЕВәуХЯ»эј«ХыёДТІОЮ·ЁБо№Иёи»ШРДЧӘТвЎЈ

¶ФҙЛЈ¬ёөКўМ№іРЈәЎ°FacebookәНGoogle¶јУлОТГЗФЭНЈБЛәПЧчЈ¬ХвөјЦВОТГЗК§ИҘБЛБҪёцЦШТӘөДУГ»§»сИЎәНЙМТөұдПЦЗюөАЎЈЎұ

ИзҙЛТ»АҙЈ¬БФұӘТЖ¶ҜФЪәЈНвөДИХЧУЧФИ»ФҪАҙФҪДСБЛЎЈ

НјЖ¬АҙФҙЈәН¬»ЁЛі

Ў°ОТГЗЦ®З°КЗМмМмЧшФЪКҜУНЙПЈ¬ёщұҫГ»Пл№эҝуҫ®»бДЗГҙҝмҝЭҪЯЎЈЎұёөКўёРҝ®өАЎЈ

НЁЛЧТЧ¶®өШЛөЈ¬№ӨҫЯИнјюДСТФ°зСЭЎ°ПЦҪрДМЕЈЎұөДҪЗЙ«Ј¬¶шОЮідЕжөДПЦҪрБчЦ§іЕЈ¬ёөКўөДДЪИЭХҪВФФтГжБЩОЮГЧПВ№шөДЮПЮОЎЈ

ЧоЦХЈ¬ёөКў·ЕЖъБЛДЪИЭХҪВФЈ¬І»ө«Ҫ«өШЕМ№°КЦИГУлБЛҪсИХН·МхЈ¬ёьКЗҪ«ХҪВФЦШРДҙУәЈНвЗЁ»Ш№ъДЪЈ¬Ў°јшУЪәЈНвКРіЎөДІ»Аы»·ҫіЈ¬БФұӘТСҫӯСЎФсҙУәЈНвКРіЎХҪВФРФНЛіцЈ¬Ҫ«ЧКФҙјҜЦРФЪ№ъДЪКРіЎТФј°УлAIПа№ШөДТөОсЙПЎЈЎұ

AIУІјюЈ¬ДСТФіРКЬЦ®ЦШ

ОКМвФЪУЪЈ¬AI»тДСіЙёөКўөДҫИГьөҫІЭЎЈ

ЖдКөЈ¬ФзФЪ2016ДкЈ¬ёөКўұгУРБЛAIГОЈ¬Ҫ«ЖдКУОӘ»ҘБӘНшјјКхөьҙъөДұШУЙЦ®В·Ј¬ТІКЗБФұӘТЖ¶ҜОҙАҙК®ДкЧоҙуөДФціӨТэЗжЎЈ

ОӘҙЛЈ¬ёөКўН¶ЧКБЛAI№«ЛҫБФ»§РЗҝХЈ¬іЙОӘәуХЯөДКөјКҝШЦЖИЛЎЈ

өҪБЛ2018Дк3ФВ21 ИХЈ¬БФұӘТЖ¶ҜРҜКЦБФ»§РЗҝХ·ўІјБЛОеҝоAIУІјюІъЖ·Ј¬ёөКў№ҙАХіцРДЦРөДAIУІјюЙъМ¬ХҪВФА¶НјЎЈ

ДЗТ»Т№Ј¬Бо»ҘБӘНшјЗТдЙоҝМөДКЗЈ¬ёөКўФЪЛ®Бў·ҪЦРЧЭЙнТ»ФҫМшИліШЦРЈ¬іЙОӘРВЖ··ўІј»бЙПјҙРЛУОУҫөДөЪТ»ИЛЎЈ

БФұӘТЖ¶Ҝ

Ў°ПЦФЪҙҰФЪҙ«ІҘКұҙъЈ¬ТӘҪ«ҙ«ІҘ¶И·ЕФЪКЧО»ЎЈЎұёөКўИзҙЛҪвКНөАЈ¬Ў°ЙПКР№«ЛҫГҝТ»ҝйЗ®өДјјКхН¶Ил¶јКЗЎ®ҝчЛрЎҜЈ¬ө«Из№ыУГН¶ЧКөД·ҪКҪИҘЧцјјКхН¶ИлЈ¬КЗ№йКфУЪЎ®Н¶ЧКЎҜЈ¬Ц»ТӘұ»Н¶№«Лҫ№АЦөФЪХЗҫНРРЈ¬ІЖОсұЁұнЙПёьәГҙҰАнЎЈЎұ

ҫЎ№ЬИзҙЛЈ¬ФЪІЖұЁЙПAIөДұнПЦТІТ»СФДСҫЎЎЈ

БФұӘТЖ¶ҜAIәНЖдЛыТөОсөДУӘТөКХИлЈ¬2018ДкөЪЛДјҫ¶ИОӘ4260НтФӘЈ¬2020ДкөЪ¶юјҫ¶ИОӘ1945.1НтФӘЈ¬өҪБЛ2021ДкөЪ¶юјҫ¶ИОӘ793.6НтФӘЈ¬НЗКЖИвСЫҝЙјыЎЈ

КВКөЙПЈ¬БФұӘТЖ¶Ҝ·ўБҰAIУІјюЈ¬ГжБЩЖрөгёЯЎўН¶ИлҙуЎўЦЬЖЪіӨЎўҫЮН·¶аөИНҙөгЈ¬·ЗТ»іҜТ»ПҰҝЙТФјыР§ЎЈ

ҝЙТФЛөЈ¬ёөКў°СAIУІјюПлјтөҘБЛЎЈ

Ж©ИзЈ¬РЎұӘAIТфПдФЪјЫёсЙПУлЦчБчҫәЖ·ПаұИІ»ХјУЕКЖЈ¬ЦчҙтөДТфЦКТІГ»УРҙБЦРПы·СХЯөДНҙөгЈ¬ёьОӘ№ШјьөДФЪAIЙПГ»УРіцІКЈ¬ЙхЦБТ»Р©Пы·СХЯ·ҙАЎ»ҪРСВКҪПөНЎЈ

ұПҫ№Ј¬БФұӘТЖ¶ҜИұ·ҰAIөЧФМЎЈ

ёөКўГйЧјAIөДПл·ЁГ»УРҙнЈ¬ОКМвФЪУЪОЮВЫ°Щ¶ИЎў°ўАп°Н°НЎўМЪС¶Ј¬»тКЗЧЦҪЪМш¶ҜЎўГАНЕОЮТ»І»КЗФЪјУВлЈ¬ҫЮН·О§БФЦ®ПВЈ¬ИзИфГ»УРЧг№»өДКөБҰЦ§іЕЈ¬әОТФҪ«AIХҪВФіЙ№ҰВдөШЈ¬УЦәОТФУлҙуҙуРЎРЎөДҫЮН·ГЗ№ІҙжЎЈ

ҫЭ№«ҝӘКэҫЭПФКҫЈ¬¶аДкТФАҙҙуі§АЫјЖН¶ИлСР·ў·СУГі¬З§ТЪФӘЈ¬ҙу№жДЈіЦРшН¶ИліЙОӘЖдҪвЛшAIөДГЬФҝЎЈ ҙУХвёцҪЗ¶ИАҙҝҙЈ¬БФұӘТЖ¶ҜөДAIЗ°ҫ°ІўІ»ГчАКЈ¬ФЩөюјУіцәЈКЬЧиөјЦВөДУӘТөКХИлЎўҫ»АыИуПВ»¬Ј¬БФұӘТЖ¶ҜГжБЩСПҫюөДЙъҙжС№БҰЎЈ

БфёшёөКўНкіЙЧФОТҫИКкөДКұјдІ»¶аБЛЎЈ

|

·ўұнУЪ 2021-10-10 20:57:42

·ўұнУЪ 2021-10-10 20:57:42